0120-778-078

0120-778-078

blog

リースバックとリバースモーゲージの違いは?

- ブログ

- ブログ

自宅を売却してそのまま賃貸物件として家賃を支払いながら住み続けるリースバック。

自宅を担保に資金を借入れ、生存中は基本的に利息部分のみを毎月返済し、借入人が死亡したときに担保となっていた不動産を処分し、借入金を全額返済する仕組みであるリバースモーゲージ。

どちらも手元に資金を確保し、かつ、自宅にそのまま住み続けられる方法として昨今多くの方が活用されています。

この2つを混同してしまっている方も多いようですので、今回は、リースバックとリバースモーゲージの違いと、それぞれを比較することでどちらが有用なのかを分かりやすく解説しようと思います。

まずはリースバックのメリットとデメリットについて見ていきます。

・リースバックのメリット

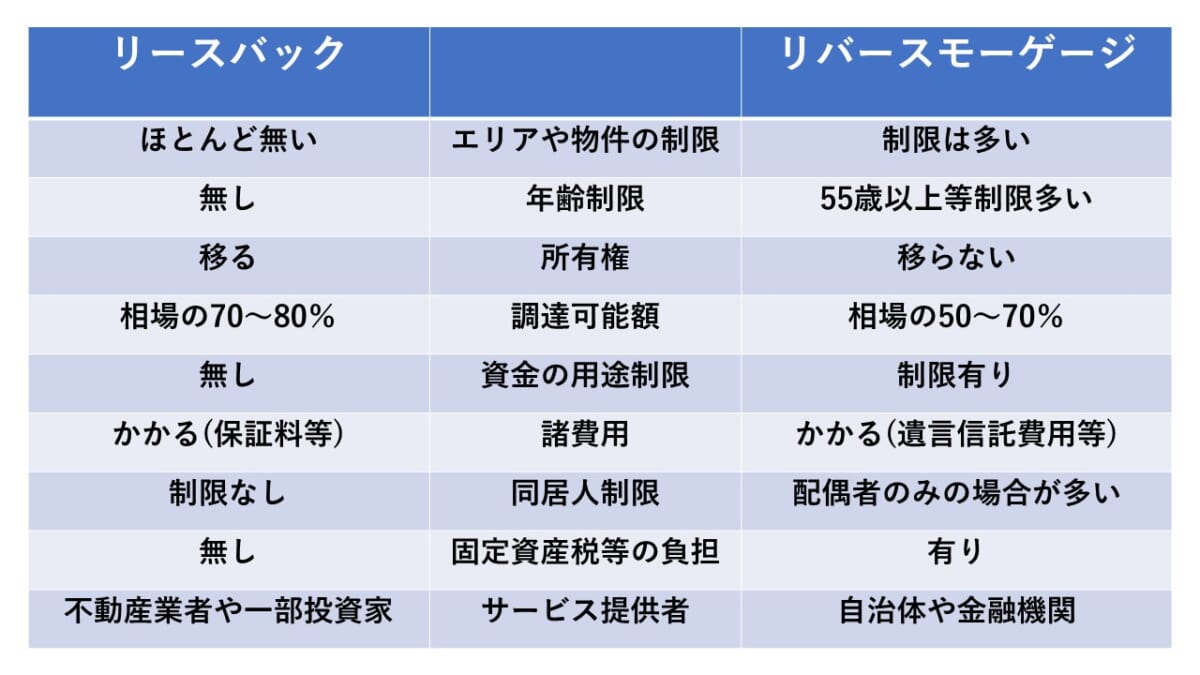

①エリアや物件の種類を問わない

リースバックでは当社や提携している不動産業者、一部の投資家の方が購入します。

もちろん購入者によっては購入不可のエリアや、築年数の経過してしまっている物件の購入を断る場合がありますが、実際のところ一切購入する業者がいないようなエリアはあまりないですし、築年数も関係なく購入する業者も多くいます。

当然マンションの場合でもリースバックは可能です。

ある程度どんな物件でもリースバックの対象になるというのは利用しやすいのではないでしょうか。

②短期間で自宅を現金化できる

リースバックの場合、買主側と売主側との間で条件さえ合えば、早ければ1~2日で契約から実際の引渡し、金銭の授受まで行うことが可能です。

早急に進めたい場合や資金の調達を急ぎたい場合、大いに有用です。

③ランニングコストがかからない

リースバックでは物件を売却することになりますので、その後は固定資産税や都市計画税がかからなくなりますし、マンションの場合は管理費や修繕積立金も新所有者が負担することになりますので、家賃以外にランニングコストがかからなくなるので、月々の負担を軽減することが可能です。

④将来、買い戻すことも可能

リースバックで売却したご自宅を将来、ご自身や親族の方で買い戻すことが可能です。

リースバックの契約を結ぶ段階で、買戻しの条件を決めておき、その文言を契約書に記載しておくことで、将来、賃貸の契約が存続中であれば好きなタイミングで買い戻すことができますし、買戻しの金額も事前に決めておけるので、例えば、事業を立て直すために一度リースバックで資金を調達し、事業が安定したころに買い戻したり、お子様が住宅ローンを組めるようになったタイミングで買い戻したりできるので安心です。

⑤売買代金の用途に制限がない

リースバックでご自宅を売却した際は売買代金が一括で支払われます。

住宅ローンがまだ残っている場合にはそちらを優先して支払う必要がありますが、それ以外の資金の用途には制限がありません。

売却代金を好きな用途に使用できるのは大きなメリットとなります。

⑥条件をオーダーメイドできる

どういう意味かというと、リースバックの場合、ご自宅の売却代金と月々の家賃の額をある程度買主との間ですり合わすことが可能なのです。

売却代金を高く希望する場合は、月々の家賃も高くなりますし、

売却代金を安くすることで、月々の家賃も安くすることができるのです。

例えば、

売却代金800万円 家賃7万円/月 という条件にするか、

売却代金600万円 家賃4.5万円/月 という条件にする。

といった具合に調整が可能となります。

・リースバックのデメリット

①売却金額が相場より安くなることがある

リースバックの買主は業者や投資家で、その物件に実際住むわけではありません。

賃貸の契約を結び、家賃を支払い住み始めたとしても、もしかしたらすぐに退去してしまうかもしれません。

すると、買主はその家を売却することになるのですが、家を購入したり売却したりする際には売買代金以外に諸費用がかかります。

諸費用のみでも100万円単位で必要となることがあるので、相場通りで購入していると赤字になってしまうのです。

実際のところリースバックは相場の7~9割程度で売買されるケースが多いようです。

②諸費用が必要となる

リースバックで売却した売買代金は全額が手元に残るわけではありません。

家を売却し、賃貸借契約を結ぶ際にいくつかの諸費用が必要となります。

売買の際の不動産売買仲介手数料、司法書士の登記費用、印紙代、賃貸借契約の際の保証委託料、敷金、火災保険料 等

買主によっても変わってきますが、上記のような諸費用がかかります。

③必ず成立するわけではない

メリットの部分でエリアや物件の種類を問わないと書きましたが、

あまりにも不動産の流通が少ないエリアなどでは、買主は見つからないケースもあり得ます。

また、見つかったとしても売買価格が低くなってしまうので、仮に住宅ローン等が多く残っており、売買代金をもってしてもローンを完済できない場合はリースバックができない可能性もあります。

<住宅ローンの返済が厳しく、売却してもローンの完済が見込めない場合は任意売却という手法で売却することが可能です。

この任意売却とリースバックを組み合わせることも可能ではありますが、両方の知識を専門的に扱える業者に相談する必要があります。>

④所有権が買主に移る

当然ではありますが、リースバックでは一度お家を売却することになるので、所有権が買主に移ります。

所有する、という形にこだわる方にはリースバックは使いづらいと言えます。

しかし、メリットに記載した通り将来買い戻すことも可能なので、そちらも視野に入れつつ検討することができます。

では次にリバースモーゲージのメリットとデメリットを見ていきます。

・リバースモーゲージのメリット

①所有権が移らない

ご自宅を担保に融資を受け、生存中は原則利息のみを返済するリバースモーゲージ。

あくまでも融資なので、売買するリースバックと違いご自宅の所有権は移りません。

所有権を移すことに抵抗がある方には良い方法ではないでしょうか。

ただし、所有権が移らないということは固定資産税・都市計画税の負担は今まで通りかかってきます。

また、毎月利息の支払いをしなければ抵当権が実行され家は売却されてしまいますし、亡くなられた後は家を売却して借入部分を返済することになるので、その点には注意が必要です。

②月々の返済が利息のみ

リバースモーゲージでは毎月借入額に対し利息のみを支払うことになりますので、月々のキャッシュフローとしては比較的負担が軽いというのが大きなメリットです。

③サービス提供者が金融機関や自治体という安心感

リバースモーゲージのサービスを提供しているのは主に金融機関や自治体となります。

サービス提供者に安心感があることは心理的な面で大きなメリットと言えるでしょう。

・リバースモーゲージのデメリット

①条件が厳しく、制限が多い

リバースモーゲージを提供している金融機関や自治体にもよりますが、

利用できる地域が都市圏に限定されており、エリアによる制限があります。

また、物件に関しても、多くの金融機関はマンションでのリバースモーゲージは利用できません。

これは、金融機関は主に土地に担保価値としての評価基準を置いており、マンションの場合土地としての評価がつきにくいためです。

また、年齢が55歳以上であることや、子供と同居の場合は利用不可といった制限もあります。

多くの制限があるので利用可能な対象者はかなり限られるといえます。

②借入額の上限の設定が厳しい

リバースモーゲージで借入できる上限金額はご自宅の評価額の50~70%の場合が多く、評価額に対して借入額が少なくなってしまいます。

③資金用途に制限がある

自治体が提供しているリバースモーゲージは、自立支援を目的としているため、老後の生活資金のみにしか利用できません。

住宅金融支援機構が提供するリバースモーゲージでは、本人が居住する住宅の建設・購入、リフォーム、高齢者向け住宅への入居一時金、住宅ローンの借換え、子世帯などの住宅資金の用途のみで、生活資金としては利用できません。

このように資金用途に制限が多いのがリバースモーゲージですが、金融機関が提供しているリバースモーゲージは、事業用資金および投資目的以外なら原則自由とするものが多い傾向にあります。

以上がリースバックとリバースモーゲージのメリットとデメリットをそれぞれ挙げてみました。

リースバックとリバースモーゲージの違いを大まかに書き並べると以下の表のようになります。

リースバックもリバースモーゲージもサービス提供者によってはここに挙げた特徴と違う可能性もあります。

自身にどちらを選択するのがベストなのか、慎重に検討する必要があります。

家スクのリースバックなら、お客様の要望に近づけるべく、20社以上の条件を比較することが可能です。

まずは相談だけでも気軽にお待ちしております。