0120-778-078

0120-778-078

blog

任意売却とリースバックの組み合わせは可能?

- ブログ

- ブログ

- ブログ

月々の住宅ローンの返済ができなくなった際に、家の売却をしようと思っても家の売却代金が住宅ローンの残債より低い場合、本来であれば不足分を一括で支払わなければ金融機関は抵当権の抹消に応じてくれません。

つまり家の売却はできないのです。

月々の返済はできず、売却しようと思っても売却もできないのでそのまま月々の返済が滞ってしまい、最終的には裁判所による競売で強制的に安く売られてしまいます。

競売になってしまう前に、金融機関と交渉をし、残債以下での売却の承諾を取り付けて競売を回避することが出来る「任意売却」。

任意売却を選択することによって、競売は回避できますしその他あらゆる面でメリットが多くあるのですが、家を売却することになるので引越しが必要になります。

しかし今まで愛着を持って住み続けてきたご自宅。

お子様の学校の事情や様々な理由でできるならば引越しを避けたいと考える方は多いはずです。

ではここで、任意売却で売却することになった自宅にリースバックを利用してそのまま住み続けることは可能なのでしょうか。

・そもそもリースバックとは?

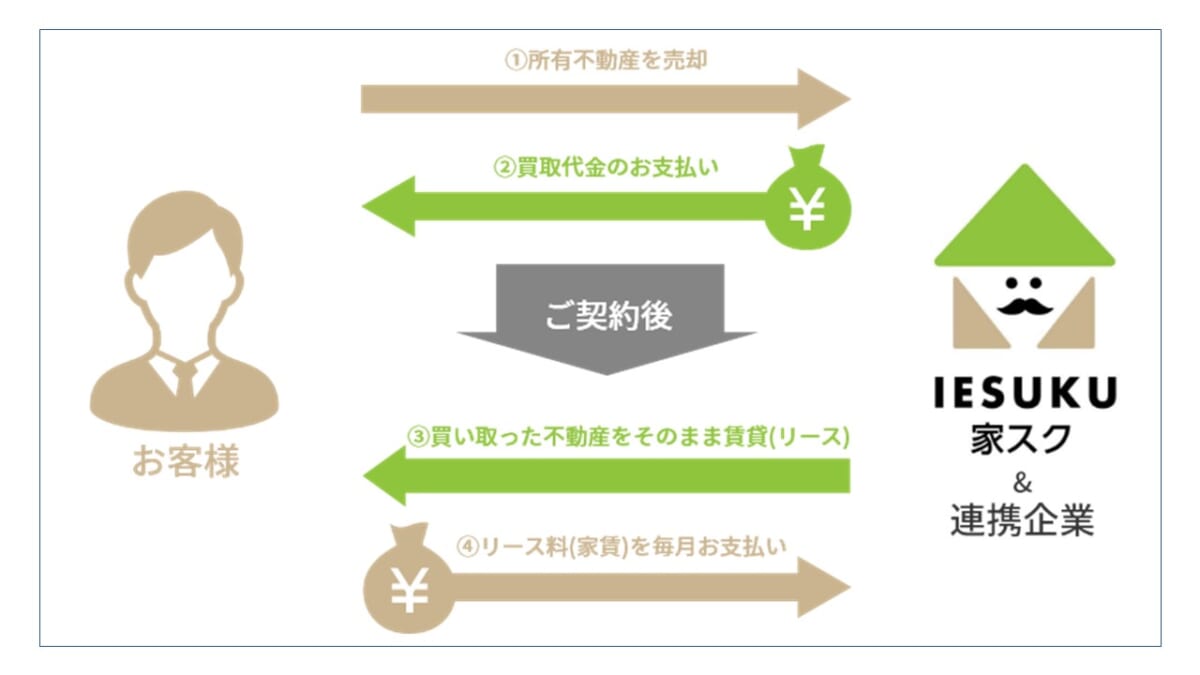

リースバックとは自宅を不動産業者や投資家に一度売却したうえで賃貸借契約を結び、家賃を支払いながら引き続き住み続けることができるというものです。

【リースバックの流れの図】

リースバックで業者や投資家が購入する際には、物件の市場価格の70~80%とやや低めの金額で購入することが一般的です。

仮に市場価格通りで購入するのならば、その分家賃の設定金額が非常に高額になってしまうこともあります。

・任意売却とリースバックを組み合わせる?

任意売却をする場合、売却金額に関しての決定権は金融機関にあります。

いくら以上で売却しなければ任意売却には応じずに競売にする。

と判断されてしまうので、あくまでも金融機関側が指示してきた金額で販売しなければなりません。

当然、金融機関は少しでも多く回収したいので安く売ることに関しては同意してくれることがないのです。

一方でリースバックは前述の通り購入者である業者や投資家は市場価格より安くないとリスクを許容しきれないので市場価格で購入するケースはあまりないのです。

このように任意売却では市場価格で売却する必要があり、リースバックは市場価格より若干安く売却することになる為、任意売却とリースバックを組み合わせた場合売買代金の折り合いがつかず不成立となる可能性が高いのです。

もちろん、これは一概に言えるものではなく、中には金額の折り合いがうまく付き成立するケースもありますし、そもそも査定をしてみたら住宅ローンの残債より高く売却ができるケースもあります。

・まとめ

住宅ローンの返済が困難になった場合、競売ではなく任意売却を選択する方がメリットは多く様々な負担が軽減されます。

さらにリースバックを利用してそのまま家賃を支払いながら住み続けられれば引越しが不要となり今まで通り住み続けることが出来るのです。

しかしそのためには金額が折り合うかどうかを慎重に見極める必要があると言えるでしょう。

当社では任意売却とリースバックのどちらも多くの実績があり、これらを組み合わせて成立させることができたケースもございます。

まずはご相談いただきましたらすぐに駆け付けます。

お気軽にご連絡お待ちしております。