0120-778-078

0120-778-078

blog

住宅ローンの返済でお悩みの方へ、「任意売却」の基礎知識を徹底解説

- ブログ

- ブログ

住宅ローンの返済ができなくなり、滞納をしてしまうと最終的には裁判所による競売で強制的に自宅が売却されてしまい、家を失うだけでなく多額の債務が残り、周囲にも知られてしまうため一言で言ってしまえば最悪の結末となってしまいます。

そうなる前に「任意売却」を選択すれば、競売よりもあらゆる面でメリットがあるので、住宅ローンの支払いが難しくなりそうな方や、すでに滞納してしまっている方はこの記事を読み最低限のポイントを理解するとともに、少しでも早く信頼できる業者に相談することをお勧めします。

・任意売却とは?そもそも住宅ローンを滞納するとどうなるのか

住宅ローンの返済ができなくなった際に、家の売却をしようと思っても家の売却代金が住宅ローンの残債より低い場合(これをオーバーローンと言います)、本来であれば不足分を一括で支払わなければ金融機関は抵当権の抹消に応じてくれません。

つまり家の売却はできないのです。

住宅ローンの支払いはできない、家の売却もできないとなるとまさしく八方塞がりの状態となってしまうのですが、ここで一番やってはいけないのが「他から借り入れをする」ことです。

住宅ローンの金利はせいぜい1~2%程度、その1~2%の金利の借入を返すために例えば金利8%のカードローンを利用すればどうなるでしょうか?

答えは明確なはずです。

では他からの借入はしないとして、売れないし返せないままでは当然毎月のローンの返済を滞納するしかなくなってしまうのです。

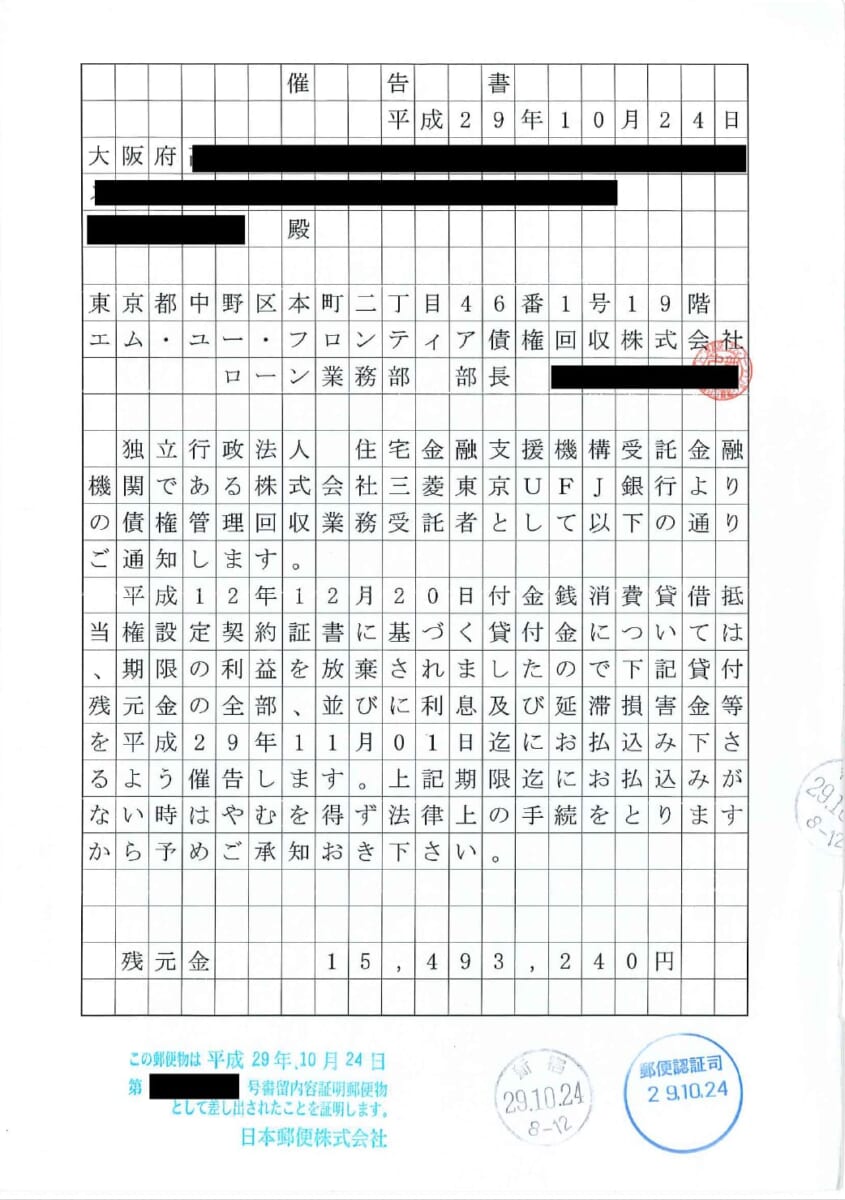

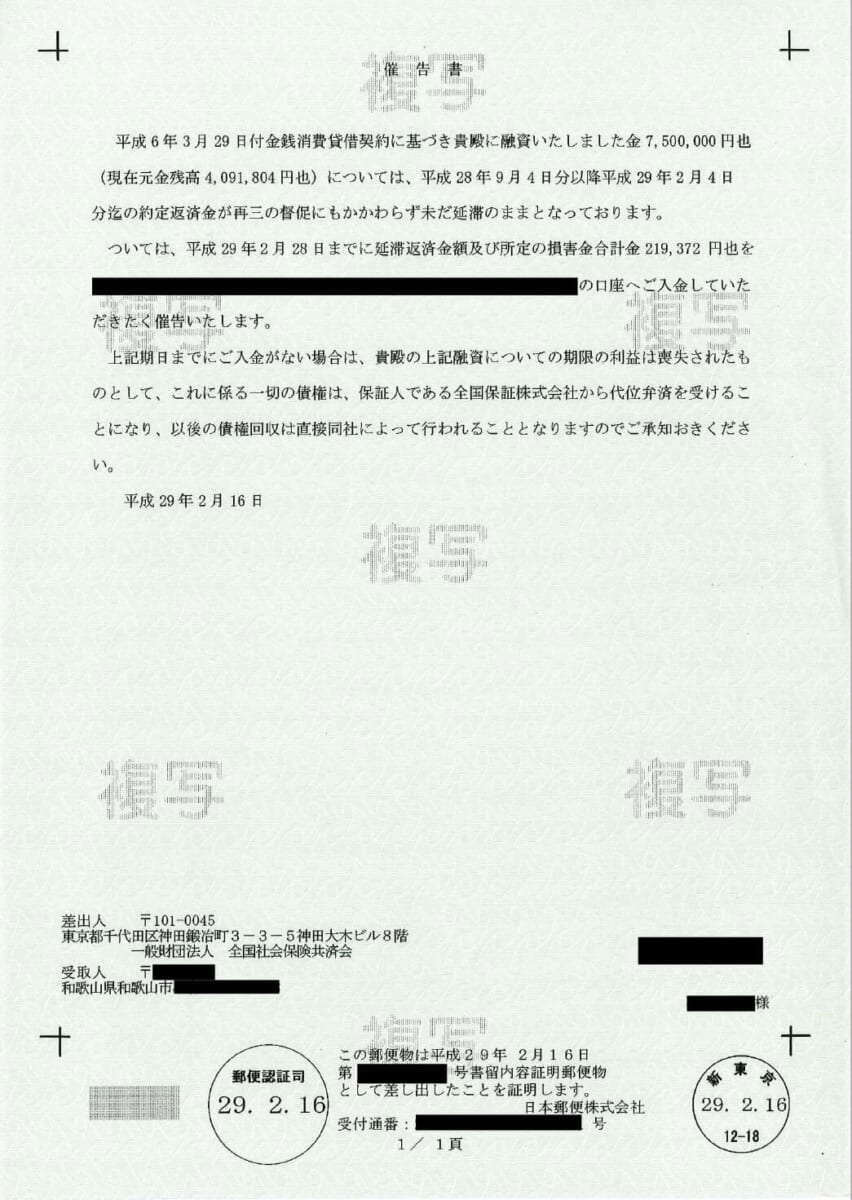

住宅ローンを滞納すると、金融機関から督促状や催告書が届くようになります。

金融機関によっても異なりますが約6か月滞納すると「期限の利益の喪失」がなされた旨の通知が届きます。

【催告書】

期限の利益とは住宅ローンを組む際に、金融機関に対して毎月元金部分に加え利息を支払うことによって、35年の住宅ローンなら35年という時間をかけて少しずつ返済することが認められるという約束です。

金利というお金の利益を金融機関に与える代わりに、35年という時間の利益、つまり期限の利益を得ることが出来ていたわけです。

しかし、住宅ローンを滞納してしまう、つまり契約を違反したわけですから金融機関にしてみれば「約束を破るなら与えていた期限の利益は無効にします。」となります、つまり「期限の利益の喪失」とは今すぐ住宅ローンの残債全額を一括で支払いなさい、という通知です。

とはいえ、ほぼ全ての方が一括で支払えと言われても支払えるはずがありません。

すると、次に金融機関は「代位弁済」という手続きに移ります。

【催告書】

「代位弁済」とは、住宅ローンを組むときに保証料を支払っているのですが、住宅ローンには保証会社が付いています。

保証会社は債務者が住宅ローンの支払いができなくなったときに代わりに住宅ローンの残債全額を銀行に支払うことになっています。

「保証会社が債務者の代わりに銀行に対して弁済する手続き」これが代位弁済です。

保証会社が代位弁済を行うと、当然ですが次は保証会社が支払うよう催促してきます。

このタイミングでは今までの住宅ローンのように毎月いくらずつ支払うという話は通用せず、住宅ローンの残債と今まで遅れてきた分の遅延損害金等も含めた全額を一括で支払うように迫られます。

ここでも当然一括で支払うことなんてできません。

すると保証会社は家を競売にして回収しますと通知してきます。

※債権者が「独立行政法人住宅金融支援機構」の場合は、保証会社がないため代位弁済の手続きもありません。

督促状や催告書の送付、その他住宅ローンの回収業務は債権回収会社(サービサー)に委託をし、受託したサービサーが窓口となって進めていきます。

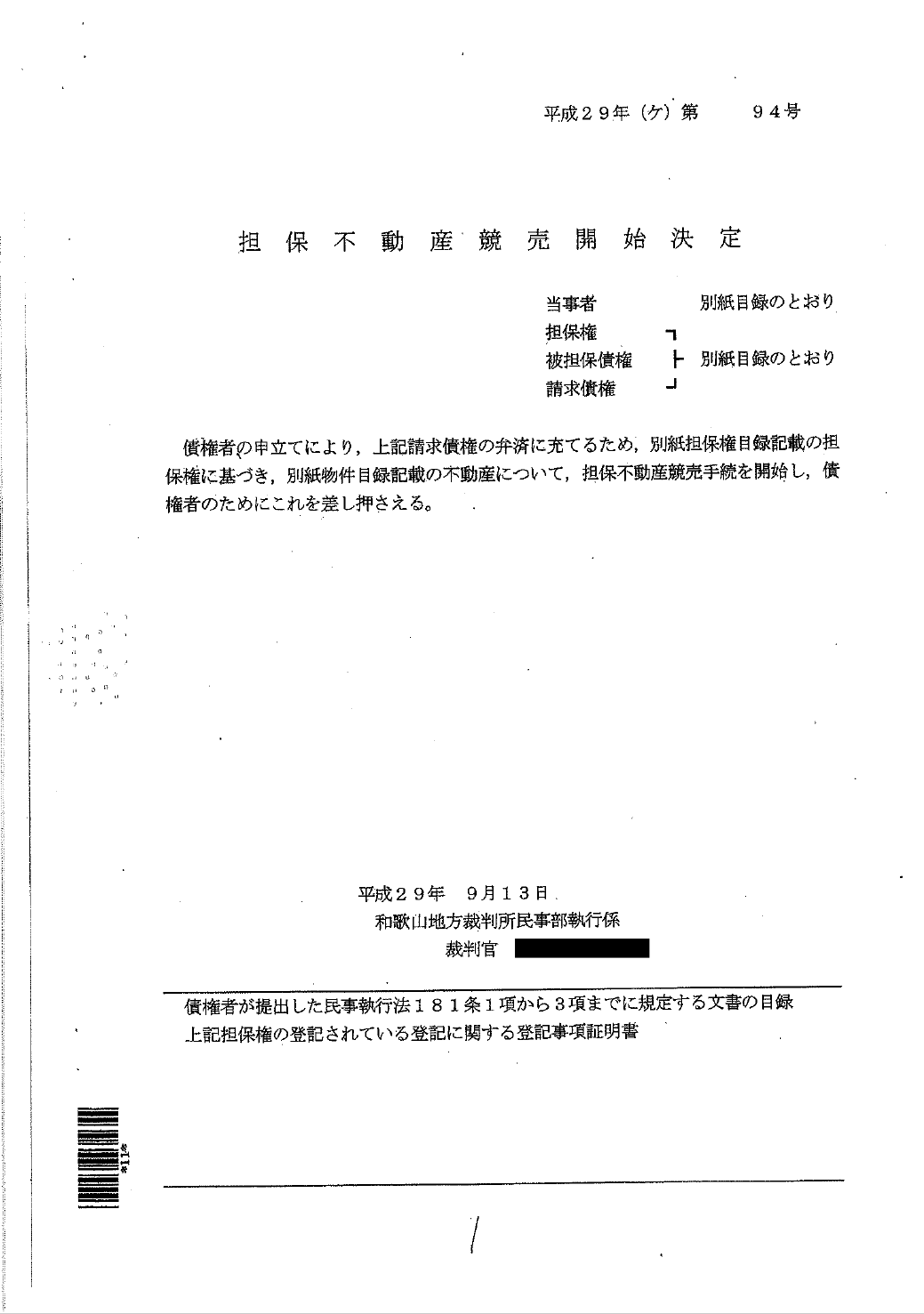

【競売開始決定通知】

・競売を申し立てられたらどうなるの?その流れを解説

保証会社は代位弁済後、裁判所に対して競売の申立を行います。

住宅ローンを立て替え、この先回収が見込めないので裁判所に強制的に家を売るように申立て、そこから回収を図ることになります。

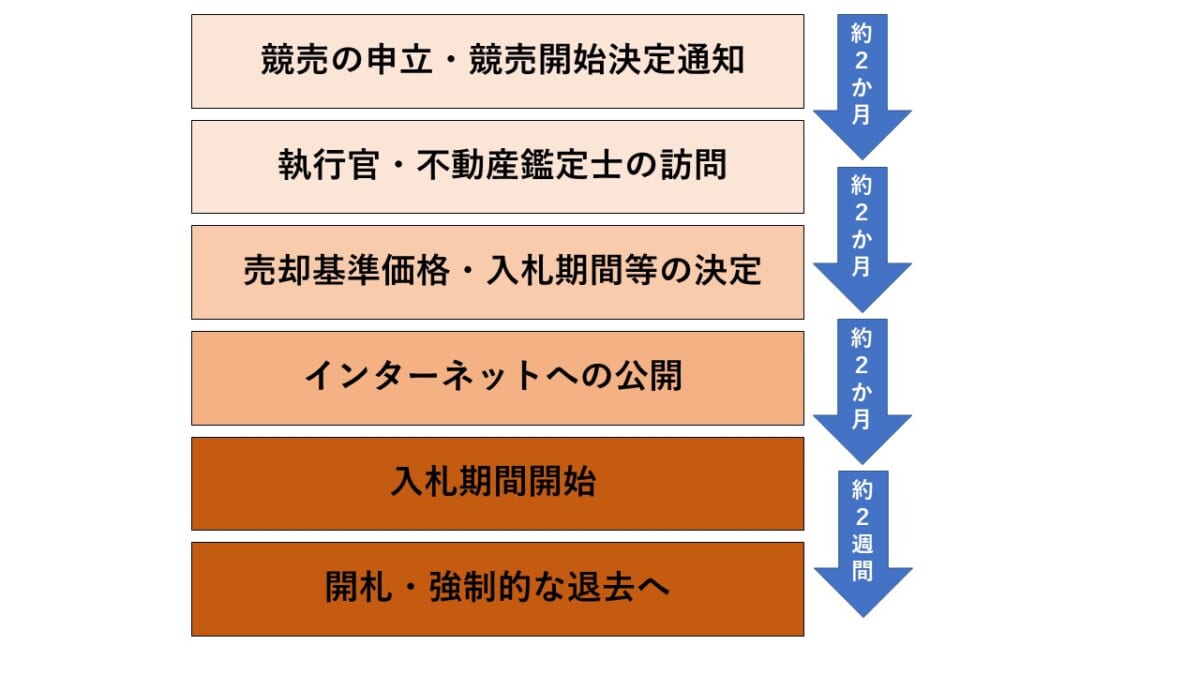

【競売の流れ】

裁判所は競売の申立を受理すると、「競売開始決定通知」を送付します。

「あなたの家が競売になりました」ということを知らせるための通知です。

「競売開始決定通知」が届いてから約1か月程度の間に、裁判所の執行官と不動産鑑定士による自宅の訪問があります。

これを「現況調査」といいます。

競売によって売却される家の調査に訪れるのです。

訪問日に関しては、事前に書面で打診があります、その日の都合がつかない場合等は変更してもらうことも可能ですが、何も返事をせず当日も居留守を使ったり、鍵をかけて外出していたりしても裁判所の執行官は鍵業者も連れて来るので、強制的に鍵を開けて室内の調査を行います。

この執行官の訪問と同時期くらいに裁判所の中では「配当要求終期の公告」と言われるものが公開されます。

「配当要求終期の公告」とは、競売を申し立てた債権者以外にも債権者がいるなら今のうちに申し出てくださいと募るものです。

裁判所は、競売の申立が行われた際には、配当要求の終期を定め、公告をすることが義務付けられているので公開されるのです。

「配当要求終期の公告」とは本来の意味は前述したとおりですが、裁判所に行けばどの家が競売になっているかが分かることになるので、競売で物件を購入しようと考えている業者等はこれを見て実際に家の周辺をうろつくような事が起こってしまいます。

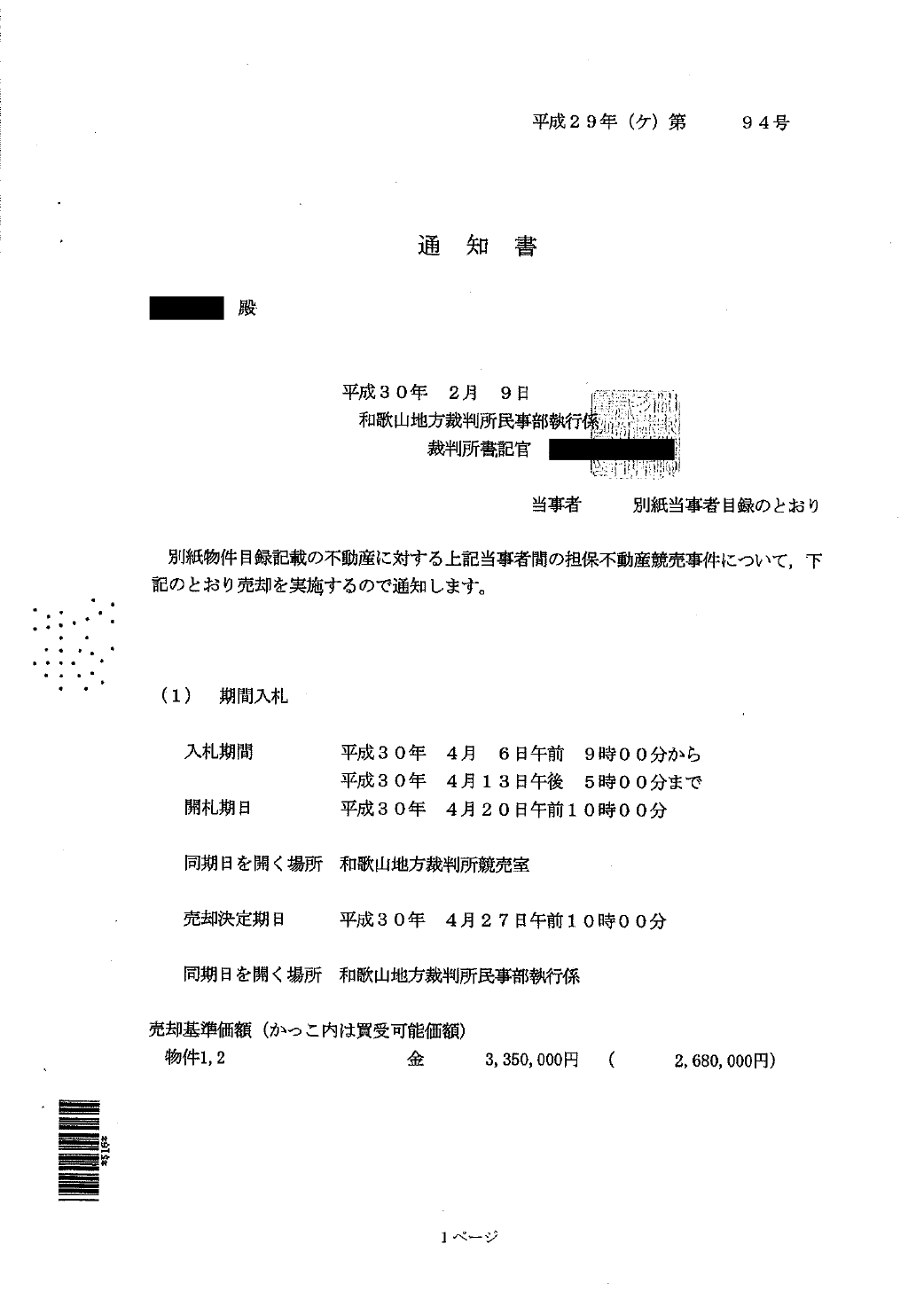

現況調査後2~3か月程度で裁判所から期間入札の決定通知が届きます。

この通知には「入札期間」「開札日」「売却基準価格」が記載されています。

【期間入札の決定通知】

競売において、裁判所は1週間以上1か月以内の範囲で競売の入札期間を定めます。

その「入札期間」後の「開札日」と共に、「現況調査」の際に不動産鑑定士が調査した内容に基づいて物件の「売却基準価格」が決められているので、その3点が記載されているのが期間入札の決定通知です。

競売では「売却基準価格」で売られるのではなく、売却基準価格の1.3~1.7倍程度で落札されるケースが多くなっています。

そして入札期間の2~3週間前からはいよいよ競売になっているという情報がインターネットにも公開されます。

裁判所が運営する、不動産競売物件情報サイト(通称BIT)に自宅の住所や写真等が詳細に掲載され、誰でも閲覧できる状態になってしまうため、近隣の方にも知られることになりますし、競売での購入を検討しているような業者等が配当要求終期の公告の時以上に家の周辺を徘徊したり、訪問したりすることがあります。

その後、実際の入札期間が開始されます。

期間入札の決定通知に記載された入札期間を経て、数日で開札となります。

開札で一番高い金額で入札した業者もしくは人が判明し、開札後一週間で売却許可決定が裁判所から出ます、さらにそこから1週間後に許可決定が確定されるので、開札から約2週間で確定することになります。

売却許可の確定後1か月以内に落札者が裁判所に落札した代金を納付することになります。

納付した時点で所有権が移りますので、仮にその段階でまだ物件に住んでいる場合は不法占拠となり、退去を迫られることとなります。

以上が競売の流れです。

このように競売になってしまうと、情報が周囲に知られる、実際の市場価格の6~7割程度で売られてしまう等のデメリットが多くあります。

・競売ではなく任意売却を選択する

デメリットが多く伴う競売、どなたも可能なら避けたいと考えるはずです。

毎月の住宅ローンの返済ができない、売ろうと思っても売却代金では全額返済できないので売れない場合に、ローンを滞納してしまうと競売になるという流れを解説してきました。

ここで「期限の利益の喪失」から保証会社が「代位弁済」をした後に保証会社に対して「任意売却」をしたい旨の意思表示をすると、保証会社は裁判所に対して競売の申立をせずに「任意売却」に応じてくれるようになるのです。

保証会社にしてみれば、本来は住宅ローンの残債全額を回収したいのですが、物件の大まかな査定はしており、売却しても全額回収できないことは理解しています。

そこで最終手段として競売の申立をするのですが、競売だと相場の6~7割程度でしか売れないので回収する金額が少なくなってしまいます。

それであれば所有者に市場価格で売却してもらいそこから回収した方が競売より多く回収できるので当然そちらの方が望ましいと考えます。

※債権者は保証会社ですが、多くの場合、回収業務や競売の申立、任意売却の際の連絡先は保証会社が委託した債権回収会社(サービサー)であることがほとんどです。

・サービサーへ任意売却の意思表示をしてからの流れ

サービサーは任意売却の意思表示を受けると、基本的にどこの業者に依頼しているかを聞いてきます。

そこで依頼している業者の会社名や連絡先を伝えるとそこからはサービサーと任意売却の依頼を受けた業者のやり取りが開始されます。

ちなみに任意売却の意思表示をする方法はサービサーによっても異なりますが、ほとんどの場合は電話です。

代位弁済の通知等には必ず連絡先と担当者が記載されておりますので、そこに対して連絡をすることになります。

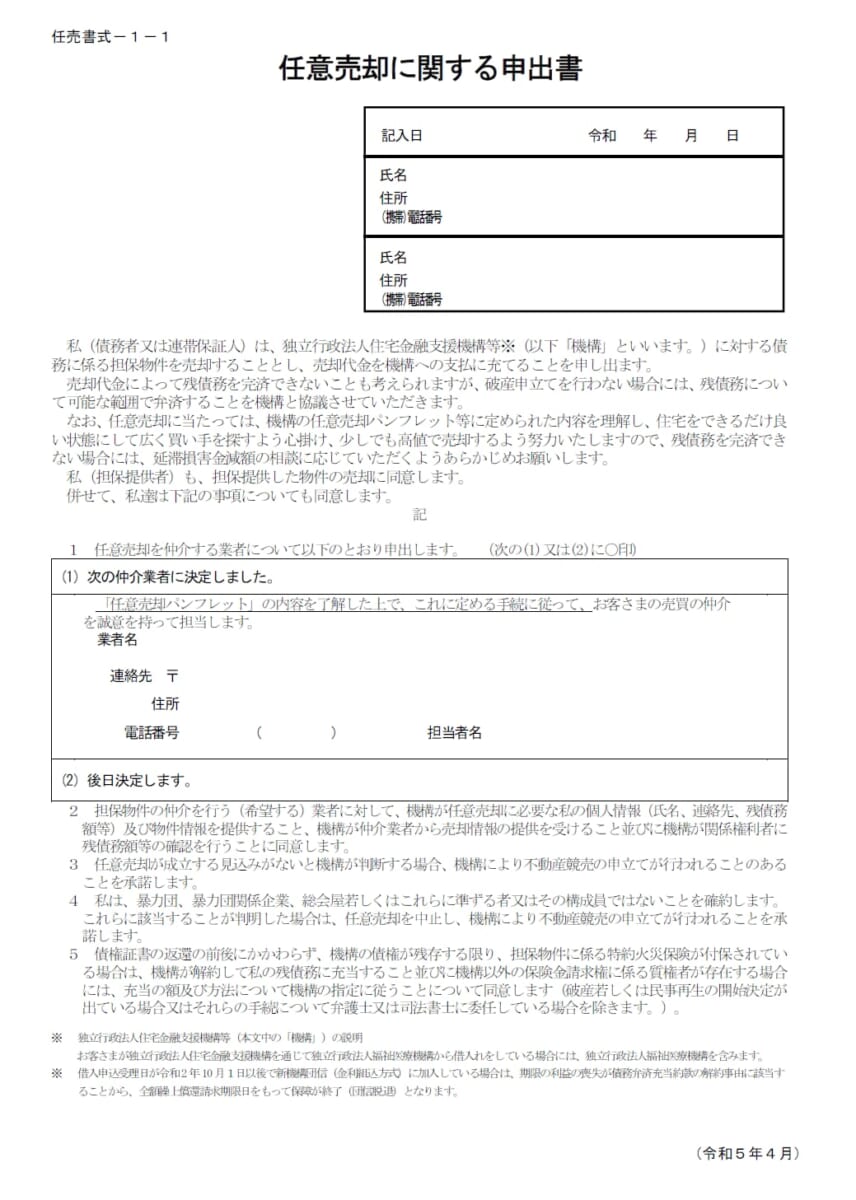

「住宅金融支援機構」や一部の金融機関は所定の任意売却の意思表示をするための書式を設けておりますので、そちらに記入して提出することになります。

【任意売却に関する申出書】

任意売却の意思表示が完了すると、不動産業者とサービサーのやり取りが開始され、まずは査定書を提出するようサービサーから指示があります。

不動産業者は市場価格を算出し、サービサーへ提出します。

サービサーは不動産業者が算出した査定額と、自社でも独自の査定の目線を出しており、それを比べた上で売出価格の決定を行います。

家の売出価格の決定権は最終的には所有者にあるのですが、任意売却の場合、ほぼサービサーに決定権があるといっても過言ではありません。

例えばですが、住宅ローンがまだ3,000万円残っている場合、3,000万円以上で売るのであれば金融機関は何も言ってきません。

1億円で売っても5,000万円で売っても金融機関にしてみれば全額回収できれば良いので、

所有者がいくらで販売を開始するかを決めればよいのです。

しかし、その家の市場価格が2,000万円程度だった場合はサービサーが2,000万円で売るならば売却を認めるがそれ以下の場合は認めずに競売の手続きを開始すると判断してしまうので、売出価格はサービサーが指示した金額で開始することになります。

・任意売却時の販売活動

販売開始後は通常の不動産の売却と同じです。

チラシ、ホームページ、suumoやアットホーム等のいわゆるポータルサイト等で販売活動を行い、反響があれば内覧を経て購入希望者を見つける流れとなります。

内覧の時は可能な限り室内を片付けておき、少しでも良い印象を持ってもらえるようにするのが少しでも早く、高く売る際のポイントとなります。

ちなみに任意売却の販売活動だからと言って広告等に「任意売却」と記載するわけではないので、周囲に任意売却と知られることはありません。

・任意売却での購入希望者決定後の配分作成について

販売活動を経て購入希望者が見つかれば、その旨をサービサーへ報告します。

そして、最終的にその金額で売却することを承諾してもらいます。

任意売却の場合、住宅ローンの残債を下回る価格で売却することになるので、売却代金は全額サービサーが回収することが出来るのですが、実は売却代金全額を回収しないのです。

売却代金の中から必要な費用を控除してくれ、それを差し引いた金額を回収に充てるのです。

具体的には、住宅ローンの残債が3,000万円、任意売却にて2,000万円で売却する場合に、サービサーはこの2,000万円を全額回収するのではなく、必要経費を控除してくれます。

控除してくれる項目としては下記のようなものがあります。

・不動産仲介手数料

・司法書士費用(抵当権抹消登記費用)

・引越し費用

・滞納管理費、修繕積立金(マンションの場合)

・後順位抵当権者の抵当権抹消に係る応諾費用 等

※これらの項目や控除額は金融機関によっても変わりますし、ケース毎にも変わることがあります。

以上のようなものが控除されるので、任意売却を進める上では新たに費用を用意する必要は原則としてありませんが、転居先の諸費用や税金の差押があった場合等は別途資金が必要となることもあるので、詳しくは相談している専門家と慎重に進めるようにしてください。

毎月の住宅ローンが支払えないのに新たに不動産仲介手数料や司法書士費用を支払うことが困難であることはサービサーもよく理解していますし、売却代金の中からこういったものを控除したとしても、競売よりは多く回収できるのでサービサーとしても任意売却で進めることに同意してくれるのです。

つまり任意売却は所有者にとってみれば競売を避けられ多くのメリットがある。

金融機関にとってみれば競売よりも多く回収できるし、競売よりも期間も短くて済む。

我々のような不動産業者にとってみれば、依頼を受ければお仕事に繋がる。

というように全員にとってメリットがあるのです。

売買代金の中からどういった項目にいくら控除するのかを確定させ、サービサーの同意が得られれば、購入希望者との間で売買契約を交わし、転居先への引越しの段取りを進め、決済という流れで進んでいきます。

購入希望者が現れてから決済までは約1~2か月程度要することが多くなっています。

・任意売却後の残債について

任意売却で家を売却した後も残債は残ってしまいます。

例えば、3,000万円ローンが残っている家を2,000万円で売却し、諸費用の合計100万円をサービサーが控除してくれた場合、返済額は1,900万円となりまだ1,100万円の残債がある状態になります。

この残債の返済義務は残るのですが、サービサーも基本的には無茶なことは言ってきません。

売却後の生活の状況を鑑みて可能な範囲で返済していくよう通知がきます。

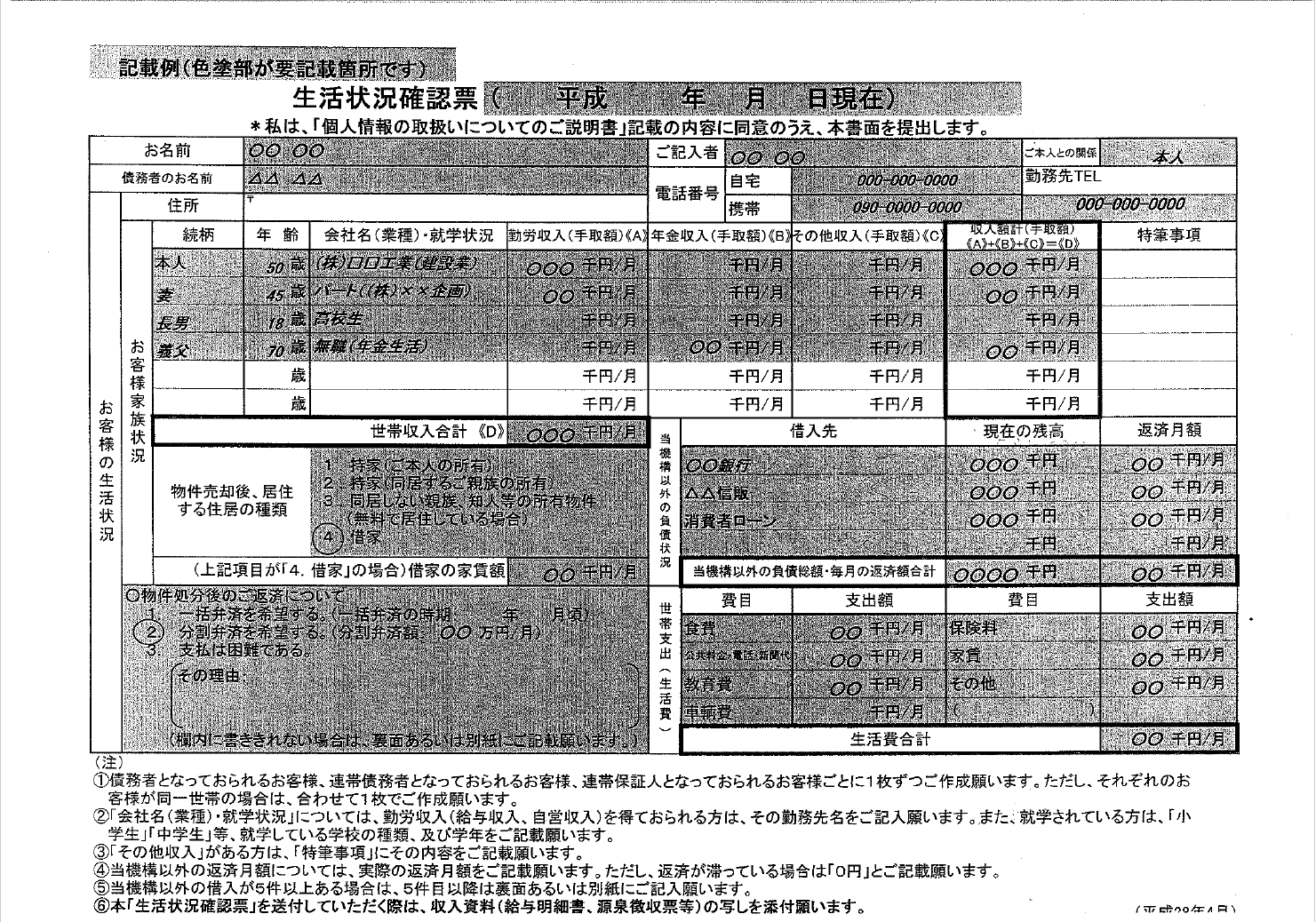

金融機関によっても異なりますが、「生活状況確認表」といった言わば家計簿のようなものを記入しそれを提出することで毎月の返済可能額を申し出ることになります。

月々1~2万円程度を返済していくケースが多いようです。

【生活状況確認表】

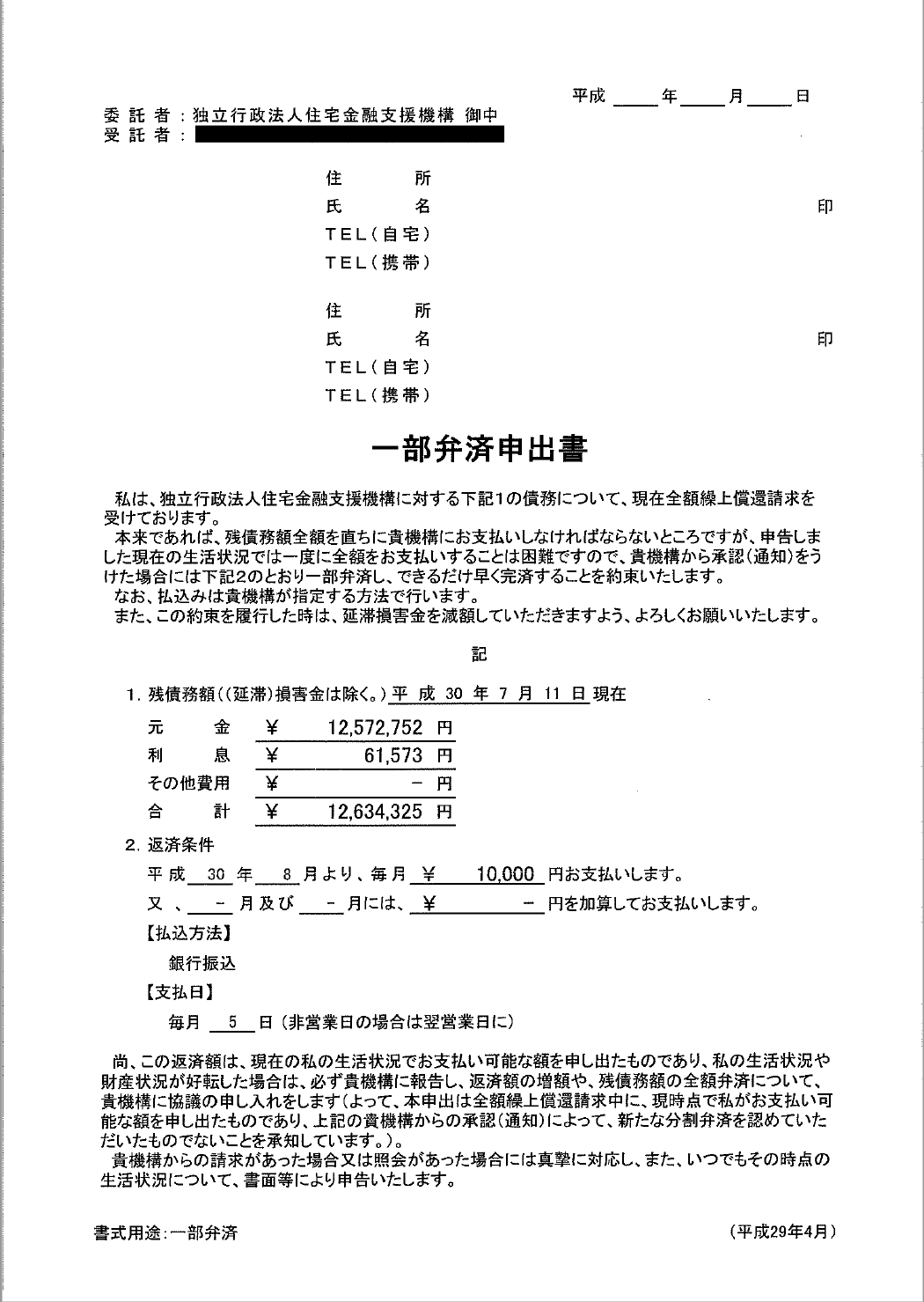

この生活状況確認表を提出することによって、「一部弁済申出書」がサービサーから送られてきて、月々の返済額が決まります。

【一部弁済申出書】

・任意売却のメリットは?

ここまで競売と任意売却の大まかな流れを説明してきました。

競売になる前に任意売却を選択することによって様々なメリットがあります。

競売と任意売却の違いは以下の表のようになります。

【競売と任意売却の違い】

このように任意売却と競売では明らかに任意売却の方がメリットは多いと言えます。

・任意売却のメリット①<競売より高く売却ができる>

競売になってしまうとケースバイケースではありますが、一般的には市場価格の60~70%で売られてしまうと言われています。

市場価格が2,000万円の家なら1,200万円~1,400万円ということになります。

任意売却なら市場価格で売却することになりますのでこの場合だと2,000万円で売却ができます。

そこから不動産仲介手数料や司法書士費用等の必要経費が仮に100万円かかったとして、それを売却代金の中から金融機関が控除することを認めてくれるのであれば、返済額は1,900万円となります。

安く売られれば当然残債が多く残るので、やはり競売よりも任意売却で高く売却した方が当然メリットはあると言えるでしょう。

・任意売却のメリット②<プライバシーが守られる>

競売の流れの部分でも説明したように、競売になってしまうと裁判所でその情報が公開されてしまったり、入札の3週間前からはインターネットでも室内写真付きで情報が公開されてしまったりします。

一方、任意売却であれば販売活動は行いますが通常不動産の売却と同じように行うため、任意売却であるということは原則誰にも知られることがありません。

厳密にいうと売買契約書等の中に任意売却であることが分かる文面を記載するので、購入者にだけは分かってしまいますが、競売に比べれば圧倒的にプライバシーは守られます。

・任意売却のメリット③<引越し費用が手元に残せることがある>

競売になってしまうと、売却代金は全額金融機関が回収してしまいます。

任意売却の場合、売却代金の中から不動産仲介手数料や司法書士費用を金融機関が控除してくれるのですが、引越し費用も控除することが可能なケースがあります。

とは言っても引越し費用の全額を捻出できるわけでもなく、賃貸物件に引越しされるなら諸費用がかかりますが、その諸費用に関しては売買代金からは控除されません。

中には一切引越し費用の控除を認めない金融機関もありますので、任意売却をする上ではいくらかでも引越し費用を貯めておく必要があります。

・任意売却のメリット④<売却後の残債務の交渉が容易>

競売の場合、多く残債務が残ります。

基本的には競売後の残債務全額をサービサーからは一括で支払うよう催告されます。

それが不可能な場合、任意売却と同じように月々いくらずつ支払うかを交渉するのですが、残債が多い分交渉もやや厳しくなります。

任意売却に関しては先述の通り、生活状況を鑑みて可能な金額を返済していくということになります。

・任意売却のメリット⑤<引越しのタイミング>

競売の場合、開札があり落札者が代金を裁判所に納付した段階で所有者が強制的に変わるので、何も知らずにまだ居住していた場合すぐに退去するよう迫られる場合もありますし、退去まで時間を要する場合等は裁判所による強制退去もあり得ます。

任意売却の場合は通常の売却と同じなので、ある程度余裕をもって引越しの調整等をすることが可能です。

・任意売却のメリット⑥<担当者とこまめに連絡を取り合える>

任意売却では①~⑤のようなメリットがよく強調されるのですが、何よりもこの⑥番目こそが任意売却を選択する一番のメリットと言えるのではないでしょうか。

住宅ローンの支払いが困難になってしまった方はまず任意売却と競売が具体的にどのようなもので、どういった流れで進むのか分からない方がほとんどのはずです。

そのような状態で銀行から督促状や催告書が届いたり、裁判所から競売の通知が届いたりするのは非常に怖いものです。

任意売却を選択する一番大きな意義は、「当社のような任意売却の専門家に相談できる」という点です。

何も知らないし分からないから非常に怖いのであって、なおかつ住宅ローンが支払えないというのは中々周りの方に相談できる問題でもありません。

さらには悩んでも解決する問題でもなく、時間と共に状況は悪くなるばかりです。

そんな時に今後どのようにするべきなのか、次はこういう書類が届くといった知識と適切なアドバイスができる方が常に身近にいるのは本当に心強いものです。

高く売れるから、引っ越し費用が残せるから任意売却を選択するというのも全く間違ってはいませんが、心強い味方を手に入れるために任意売却を選択する。

これが一番のメリットと言えるでしょう。

これらが任意売却のメリットです。

このように住宅ローンが支払えなくなってしまった場合、何もせずに競売になるくらいなら専門家に相談をして上で任意売却を選択する方が金銭的にも精神的にもはるかにメリットが多いと言えます。

ただし、任意売却をする上で注意しておくべきこともあります。

・任意売却をする上で知っておくべき注意点

まずは、任意売却は必ず成立するわけではないということです。

任意売却の意思表示をし、競売ではなく任意売却での販売活動を開始したとしても、すぐに購入者が現れるとは限りません。

サービサーも市場価格に近い金額で販売を開始するよう指示はしますが、中には反響が少なく中々売れない場合もあります。

しばらく経っても購入希望者が現れなければ販売価格の見直しを行い、金額を下げた上で引き続き販売活動をするよう指示がありますが、それでも購入希望者が現れない場合、サービサーはこのまま販売を続けることを断念し、競売の手続きに着手してしまうのです。

金融機関によってもまちまちですが、よくあるケースでは販売開始から約6か月経っても売却が成立していなければ競売の手続きが開始されることになります。

ただし、競売の手続きが開始されても引き続き並行して任意売却で販売することは可能です。

競売の手続きが開始されてから入札を経て開札がなされるまでも約4~6か月程かかります。

この間に任意売却での購入者を見つけることが出来れば競売を取り下げてもらえるのです。

(金融機関によって任意売却に応じてくれるタイミングが開札の前日までや入札の前日までと異なります。)

他にも、物件を単独ではなく複数で所有している、つまり共有名義の場合は共有者全員の同意がなければ売却はできません。

誰か一人でも反対する人がいれば売却はできませんので、金融機関としては競売にせざるを得なくなります。

また、住宅ローン以外にも諸費用のローンを他の金融機関から借り入れしており、その抵当権が物件についていたり、税金を滞納して役所から物件に差押の登記がなされていたりする場合は、債権者全員の同意がなければ売却はできません。

債権者から同意を得るためには当然、借入や滞納している税金を支払わなければなりません。

売却代金の中からそれぞれの債権者にいくらずつ配分をするかということを交渉するのですが、金額の折り合いがつかない場合、任意売却は不成立となり競売になってしまいます。

このように売れない場合や関係者全員の同意が得られない場合等は競売になってしまう可能性があるということは任意売却をする上で知っておくべき注意点です。

もう一つ、任意売却をする上で知っておくべき注意点は、個人信用情報に傷が付くということです。

住宅ローンの滞納を伴う任意売却は、いわゆる、ブラックリストに載るという状況は避けて通れません。

※「ブラックリストに載る」についてはこの記事をご参照ください。

ただし、任意売却をするから個人信用情報に傷が付くのではなく、あくまでもローンを滞納することによって傷が付くのです。

つまり、競売になってしまう場合も当然同じように個人信用情報に傷はつきます。

・まとめ

住宅ローンの支払いができなくなったとき、それを誰かに相談するというのは中々勇気が必要かもしれません。

だからと言ってその状況を放置してしまえば状況はますます悪くなりますし、この先どうなるか分からないといった不安からどんどん気持ちも滅入ってしまいます。

知らないから怖いのであって知っていれば対策が立てられます。

まずはこの記事を読んで最低限の知識を身に着けるとともに、ぜひとも当社へご相談ください。

当社では15年以上任意売却に携わってきており、不動産業者に対して任意売却のノウハウを教えるスクールで講師をしていた専門家がいます。

特に大阪、和歌山、奈良、兵庫エリアの任意売却では多くの実績もありますので、悩む前にまずは気軽にご相談ください。